兄弟们,今天不聊什么花里胡哨的量化新因子,咱们聊点实在的、能保命的东西。

说实话,我也就是个还在坑里摸爬滚打的量化菜鸟。 以前每天像魔怔了一样泡在聚宽社区里到处“抄作业”,总幻想着能挖到一个永远赚钱的“交易圣杯”。

那种绝望的滋味我太懂了:熬了好几个通宵照猫画虎弄出一个策略,看回测曲线漂亮得不行,年化 50%起步。满心欢喜地砸钱上******,结果没跑几个月就遇上风格切换,或者像前阵子微盘股那种踩踏危机,直接教做人。

眼看着账户回撤从 10%掉到 20%、30%……天天看着绿油油的持仓心如刀绞,最后实在受不了,一咬牙清仓割肉。更搞人心态的是,你前脚刚割完,后脚它就给你来个大反弹。A 股这个大渣男,真是一次次把我的脸打得啪啪响。

痛定思痛后我算看明白了:单策略玩到最后,大概率都是死局。 因为任何单个策略,说白了都是在靠特定的市场风格吃饭。大盘股起飞,小盘策略就吃土;红利称王,成长策略就挨揍。在 A 股想指望一个“圣杯”策略一招鲜吃遍天,纯属做梦。单策略一旦撞上黑天鹅,那种天天盯盘的心理折磨,99%的人根本熬不过去。

顿悟:别找圣杯了,学着排兵布阵吧

那还能咋办?直到后来,我偶然刷到这两篇文章,瞬间感觉被打通了任督二脉: -- 1. 聚宽社区:多策略组合的探讨与启发 -- 2. 知乎专栏:资产配置与策略相关性的实战启示

这两篇硬核干货彻底点醒了我,说白了就两句心法: -- 量化圈唯一免费的午餐,就是“低相关性”的分散。 单个策略再猛也逃不过周期魔咒,但如果你把底层逻辑完全错开、相关度极低的策略拼在一起,资金曲线肉眼可见地就平滑了,回撤一下子就缩了回去,再也不用天天盯着盘口提心吊胆。 -- 组合里的策略,得有“前锋”和“后卫”的分工。 比如拿小市值轮动去前面冲锋陷阵赚超额;后排留着高股息红利或者做 T 策略死死防守。这样哪怕再碰到微盘股闪崩踩踏,你的后卫也能保住你的老本,不至于让账户直接腰斩。

看完这两篇,我算是想通了:既然找不到永远赚钱的“超级士兵”,那干脆就自己搞个能自动排兵布阵的 FOF (多策略组合)吧。

说干就干。

实操见真章:这套逻辑到底管不管用?

第一阶段:手工初探,见识一下多策略的威力

一开始,我试着在全网扒了几个不同风格的策略。为了不靠拍脑袋瞎猜,我专门手搓了一个 Python 脚本,把策略数据喂进去,从五个维度做了一波硬核分析。(注:这套工具的代码我直接丢在文章最下面了,有需要的兄弟自己克隆去跑。)

1. 策略相关度矩阵

这图看着花花绿绿,其实就是一秒钟看穿谁和谁是“亲兄弟”。深绿色代表没啥关系,蓝色代表完全反着走(天然对冲),大红色就是严重同质化。有了这图,那些“看起来不一样、跌起来一起惨”的假分散,一眼就能揪出来。

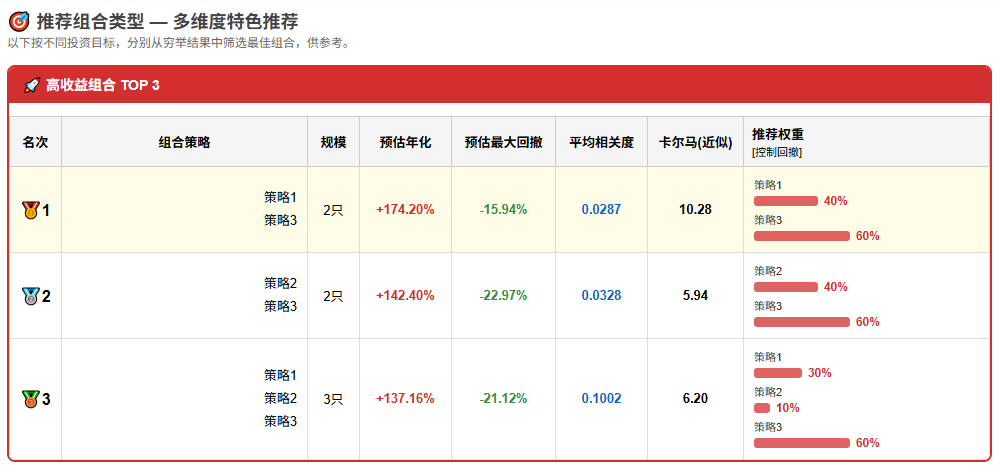

2. 穷举最优组合排行榜

这脚本比较暴力,直接把池子里所有的策略组合全算了一遍。它不仅看谁赚得多,还会综合计算这些策略配合得好不好(比如互补性打分),最后直接把“既能赚钱又最抗跌”的最优组合端到你面前。

3. 到底该怎么分钱?仓位配置推荐

挑好策略了,钱怎么分配?脚本会按你的偏好(比如想多赚钱,还是想少回撤),用算法直接甩给你每个策略的最优仓位比例。不要再无脑平分资金了,风险平价才是真理。

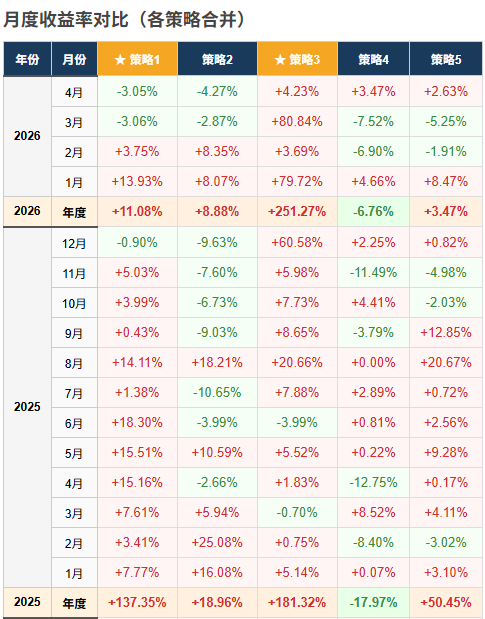

4. 月度收益率大比拼

别看那些忽悠人的年化大饼,直接看“月度收益”表。红涨绿跌一字排开,哪个月是哪个策略在扛大旗,谁在拖后腿,一目了然。

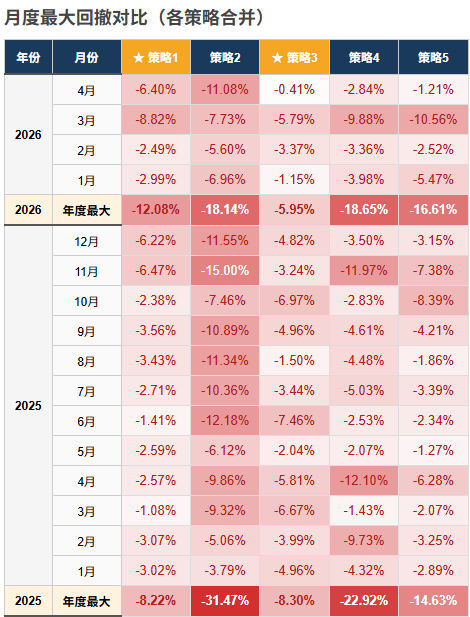

5. 保命核心:月度最大回撤

这才是重头戏!把每个策略每月的“最大回撤”单独揪出来,颜色越红跌得越惨。你盯着图就能发现,遇到股灾月的时候,是谁在裸泳,又是谁在死死扛住帮你保住了本金。

靠着上面跑出来的结果,我硬凑了几个互补的策略拼在一起,搞出了个初级的组合。别说,跑出来的回测数据真挺亮眼的:

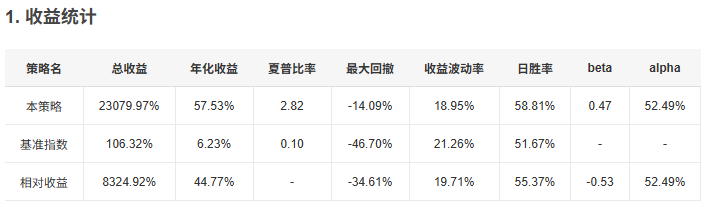

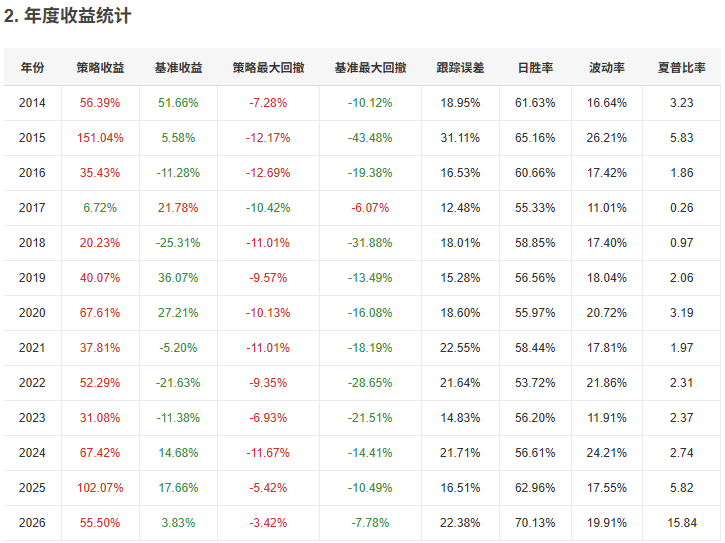

1. 整体收益

年化干到了 57.53%,最大回撤却被死死按在 -14.09%,夏普比率有 2.82 。单兵作战想跑出这种“性价比”,基本等于痴人说梦。

2. 每年赚多少?

从 2014 年跑到现在,年年没亏钱。最离谱的是在 2018 年(+20.23%)和 2022 年(+52.29%)这种大家全都在亏钱的熊市里,它还能逆风翻盘,防守属性真的没得说。

3. 最惨能亏多少?(最大 20 次回撤)

这是******里最能保命的数据。历史极端的最大回撤也就 -14.09%,而且一般跌下去两三个月就解套了(最倒霉的一次也没超过半年)。哪怕你手气再背,买在了最高山顶上,装死躺平几个月也满血复活了。

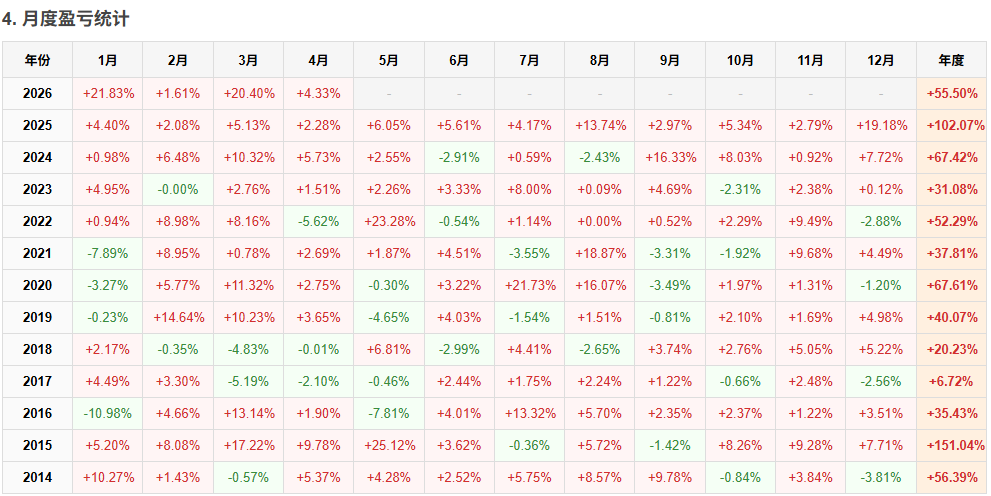

4. 每个月的心电图

把月度盈亏一铺开,放眼望去基本全是红的(正收益)。策略之间轮流发力,资金稳步往上爬,总算不用再体会那种连跌几个月心如死灰的感觉了。

我也把最近刚开的一个模拟盘丢出来给大家围观。这段时间没赚啥钱,主要是最近策略风格跟行情严重错位,系统自动切成了防守模式。大家可以点进去看看,在水土不服的情况下,回撤控制得多死: ** [ JoinQuant 模拟盘围观链接] **

- 策略名称:多组合策略

- 链接:点击这里查看模拟盘曲线

- 密码:

a1ljgw

看着回测里那条平滑向上的曲线,我是真的很上头。但上头过后,现实的骨感马上就来了:FOF 组合想法再好,你也得先有个足够大、风格足够多的“策略池”给它挑啊!

一个人单枪匹马去搞几百个策略?光是每天修 Bug 、对数据就能把头发掉光,根本不现实。这里也顺便跟老粉们道个歉,前阵子我突然停更了十几天,真不是退网了,而是闭门造车去满世界找“策略源”去了。

第二阶段:借力打力,搞个全自动 FOF 引擎

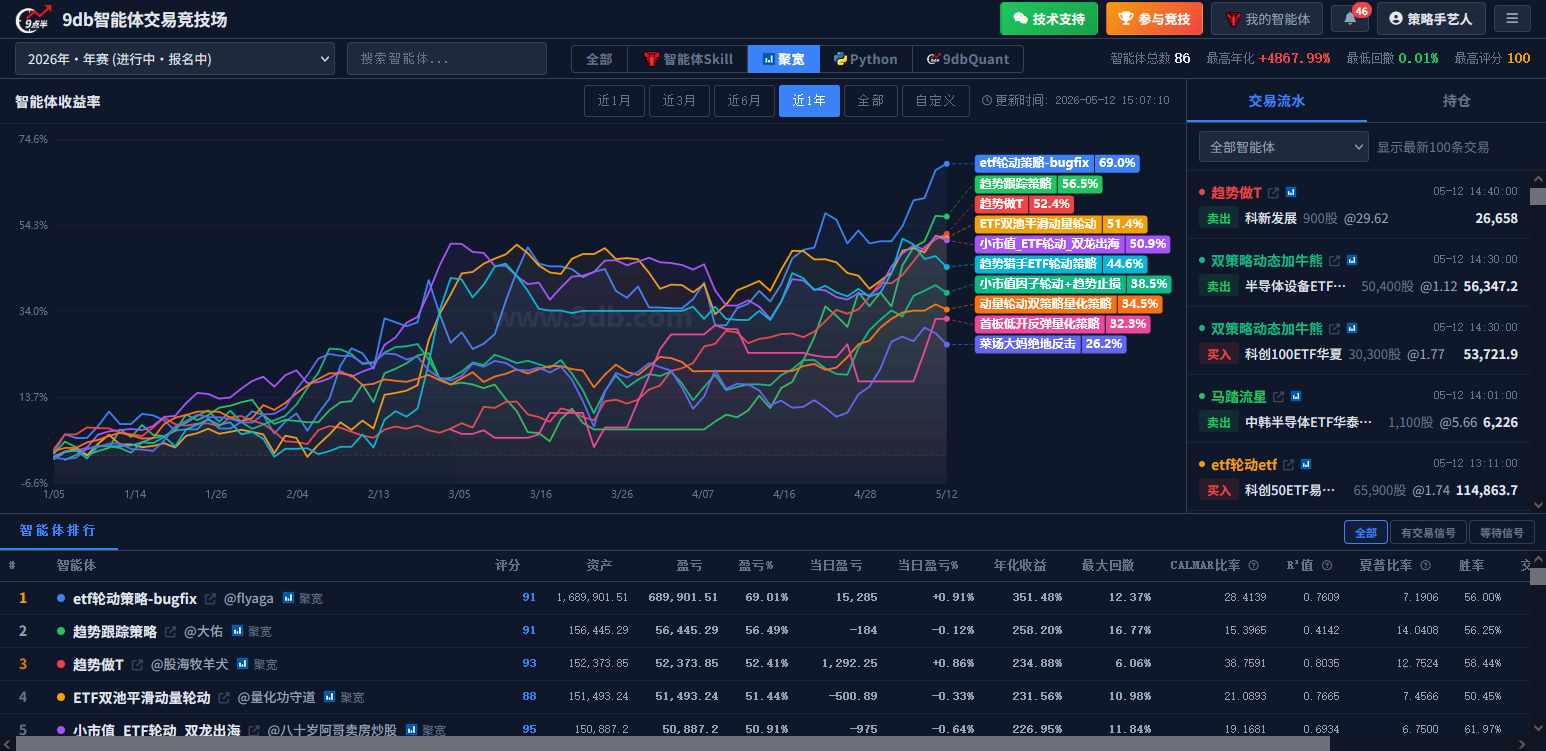

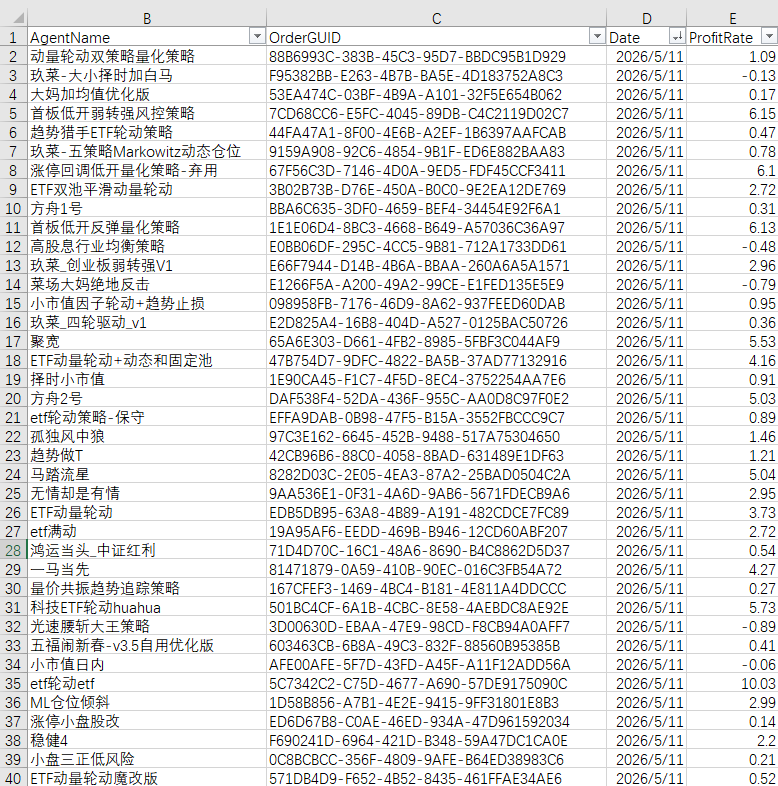

既然自己搞不定,那就只能“借力”了。我写了个脚本,把 9db 竞技场上所有在跑的策略收益和交割单数据,全都扒了下来。

为什么盯上 9db?因为那儿本来就蹲着一堆民间高手的策略。不管是玩微盘股的、啃大盘红利的,还是搞量价动量、基本面的,啥风格都有。对我来说,这就是个现成免费的“策略大卖场”。

有了这一大坨底层数据,我就一门心思琢磨怎么把“手工拼接”升级成全自动调仓的 FOF 引擎。敲了一堆算法算因子、定月末调仓逻辑,最后硬是用真实数据跑完了一个完整的模拟流程。

1. 看看系统最近都挑了些啥兵去打仗?

拉一下最近几个月的单子,看看代码在 9db 的库里都选了哪些精锐:

- 2026 年 2 月:重仓 [玖菜_四轮驱动_v1 ] (40%),配上 [高股息行业均衡策略] (20%) 和 [趋势做 T ] (20%) ,偏大盘均衡风格。

- 2026 年 3 月:行情不对劲,系统马上怂了。重仓防守型的 [菜场大妈绝地反击] (50%)。因为其他策略看着太雷同或者质量不达标,直接触发保护机制,剩下 50% 全拿去买理财吃利息了,绝对防守。

- 2026 年 4 月:行情回暖,切换进攻模式。满仓梭哈 [首板低开反弹量化策略] (30%)、 [ ETF 双池平滑动量轮动] (30%) 和 [趋势做 T ] (40%)。

- 2026 年 5 月:留着 [趋势做 T ] (30%),果断换上了 [方舟 2 号] (40%) 和 [动量轮动双策略量化策略] (30%)。

靠着这么一套“见风使舵”的调仓机制,这几个月动荡下来,总收益也稳稳拿到了 **+28.85%,回撤控制在-3.26%**。特别是 3 月份大跌的时候,靠着空仓一半,硬是躲过了一波大坑。

2. 不信玄学只看数据:跑了 300 多组参数

怕策略是凑巧跑出来的,我让服务器没日没夜地跑了 324 组网格测试。看天数、卡尔马阈值啥的都试了一遍。下面这几个是目前最能打的 Top 5 流派:

| 流派排名 | 核心特征组合 | 回看天数 | 卡尔马阶梯 | 排名指标 | 最佳资金分配 | 累计收益 |

|---|---|---|---|---|---|---|

| ** Top 1** | 极速动量 + 宽松质量过滤 | 14 天 | 3→2→1.5等 |

收益率 | 风险平价 | +25.10% |

| ** Top 2** | 极速动量 + 无质量过滤 | 14 天 | 无过滤 | 收益率 | 风险平价 | +24.36% |

| ** Top 3** | 极速动量 + 质量排名 | 14 天 | 3→2→1.5等 |

卡尔马 | 等权分配 | +23.63% |

| Top 4 | 极速动量 + 最宽松过滤 | 14 天 | 无过滤 | 卡尔马 | 风险平价 | +23.12% |

| Top 5 | 极速动量 + 最严质量过滤 | 14 天 | 5→3→1.5等 |

收益率 | 风险平价 | +22.79% |

(注:虽然测下来“只看近 14 天+只看收益率”最猛,但*****我还是选了后面要说的“30 天+夏普”这种偏保守的配法。少赚点就少赚点,少点滑点、晚上能睡个好觉比啥都强。)*

凭啥能跑出这成绩?全靠代码里写死的四条铁律

别看上面的曲线平滑,调仓也好像挺聪明,其实底层没啥黑科技,全靠我硬写在代码里的这四条“怂包”铁律。

铁律 1. 拒绝刻舟求剑:只看最近 30 天能不能赚钱

选策略绝对不看它前几年有多辉煌,只看它最近这 30 天在不在赚钱风口上。 为啥选 30 天?我来回跑了几百遍网格测试,发现如果只看 14 天,确实能抓到短期最妖的策略,但******换手率太恐怖了,手续费和滑点分分钟把利润生吞了。看半年呢又嫌反应太慢。 30 天(一个月)刚刚好,既能踩准眼下赚钱的主线,又能过滤掉短期资金瞎折腾的噪音。

铁律 2. 宁缺毋滥:跌破 15% 直接拉黑

一个策略就算这月涨了 20%,只要期间最大回撤超过了 15%,我会毫不犹豫把它拉黑。说明它这套套路要么失效了,要么就是在走钢丝。 同时我设定了卡尔马比率(收益/回撤比)必须大于 1.5 到 2.0。池子里只能留抗跌的好学生。要是遇上大盘暴跌,连这种基础门槛的策略都挑不出来两个,那我宁愿直接空仓,也绝对不去垃圾堆里捡破烂。

铁律 3. 求稳不求快:夏普才是永远的神

剩下的好策略怎么排座次?很多新手喜欢按收益率高低排,谁猛买谁——这绝对是大坑!收益率高的基本都是上蹿下跳的“神经刀”。 我的做法是:全看夏普比率! 在“好学生池”里,“卡尔马负责防大跌,夏普负责求稳涨”。用夏普选出来的策略,曲线最让人踏实。记住,做量化不是为了天天抓涨停板,而是为了晚上关了电脑能睡个好觉。

铁律 4. 风险平价:坚决不让一颗老鼠屎坏一锅粥

最后分钱的时候,平分资金太粗糙了。 我用的是风险平价( Risk Parity )——简单说,谁过去回撤小,谁就多分点钱。让每个策略对整体组合的“杀伤力”尽量平均。 最死的一条规矩是:单个策略仓位死活不能超过 50%! 哪怕这策略牛上天了,也得卡死上限,剩下的钱宁愿买逆回购吃苍蝇腿。只有带着这种重重镣铐,熊市里的回撤才能小得让人安心。

附:开局算相关性的基础代码

最开始用来测多策略相关性、跑组合收益的那个 Python 基础底稿,到这里获取 点我点我。

代码逻辑不复杂,主要就是算算相关性矩阵。你们自己找几个顺眼的策略喂进去跑跑,保证你对“资产配置”这四个字有个新认识。至于后面带自动调仓的 FOF 引擎,因为跟******绑定太深,目前就先自己捂着了。

掏心窝子的几句话

你看,把这 FOF 引擎“架”在 9db 的策略海里自动挑兵挑将,既不用苦哈哈地去卷单因子,又拿到了专业机构级的抗风险能力。FOF 肯定不是什么不跌神话,但在股灾里它至少能保证你“死不掉”,大盘一稳立马满血复活。光凭这点,就赢了市面上 90% 的韭菜了。

说句扎心的话:别再用天天熬夜挖因子的战术勤奋,去掩盖你完全不懂资产配置的战略懒惰了。

量化从来不是比谁跑得快的百米冲刺,而是比谁活得久的马拉松。当你跳出死磕单因子的牛角尖,升维到组合管理时,你会发现量化这行真的豁然开朗。

要是你手里现在正捂着个曾经辉煌、但最近天天让你吃大面的策略,先别急着扔!

强烈建议大伙把压箱底的策略都挂到 9db 竞技场跑起来。只要你这套逻辑在某些特定行情里管用,被我们这套 FOF 资金挑中了,就能舒舒服服地躺赚跟投费!这才叫真·抱团取暖。

兄弟们,你们现在跑的单策略最大回撤干到多少了?评论区报个数,让我看看谁最惨(不是?)。如果对多策略或者配置思路上有什么疑问,随时在评论区滴我。

祝大家在这个渣男市场里,都能先苟住,再赚钱!