1. 核心心法:为何我们需要“量化”情绪?

在金融交易的视角下,价格波动本质上是基本面变动与投资者心理博弈的叠加。正如投资大师巴菲特所言:

“在别人贪婪时恐惧,在别人恐惧时贪婪。”

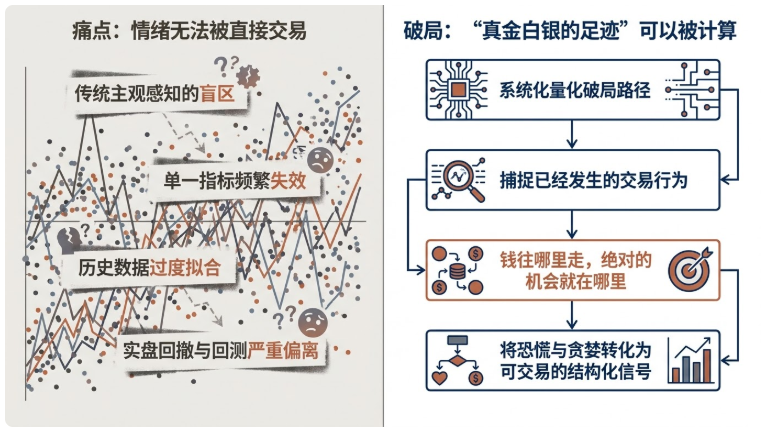

这句话听起来简单,但在实战中,大多数初学者会陷入“单一指标失效”、“过度拟合历史”以及“回测与****偏差过大”的三重困境。原因在于他们依赖的是“模糊的感觉”,而非“结构化的信号”**。

作为量化野生宽客,我们的任务是构建严谨的数据驱动体系,将情绪指标化。我们要始终遵循一个核心逻辑:“钱往哪里走,机会就在哪里”。通过追踪真实的成交数据,我们可以穿透市场的迷雾,识别出最具确定性的机会。

2. 资金流:追踪真金白银的“结果”

资金流是市场博弈的最直接结果。它不是预测,而是已经发生的、无法撤回的既定事实。

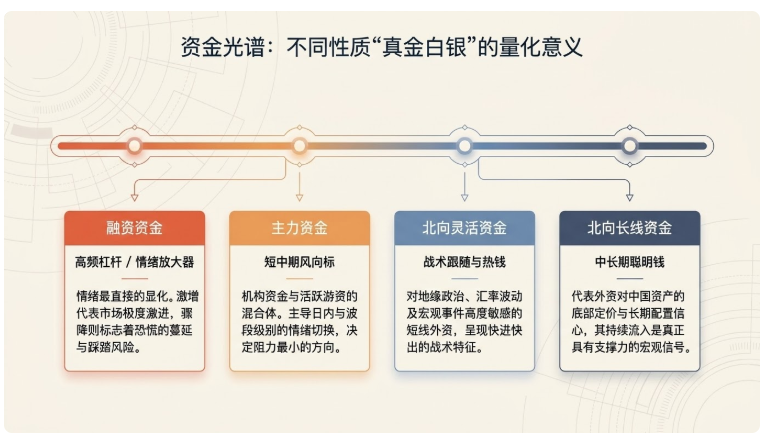

2.1 资金分类与情绪属性

通过对资金性质的拆解,我们可以识别不同群体的心理预期:

| 资金类型 | 代表群体 | 情绪属性 | 核心观察逻辑 |

|---|---|---|---|

| 北向资金 | 外资(聪明钱) | 中长期配置信心 | 衡量全球资产对本土市场的溢价偏好 |

| 主力资金 | 机构与大户游资 | 短中期方向定盘星 | 捕捉主流行业及题材的爆发力 |

| 融资资金 | 杠杆投资者 | 情绪放大器 | 激增代表贪婪至极,骤降代表恐慌踩踏 |

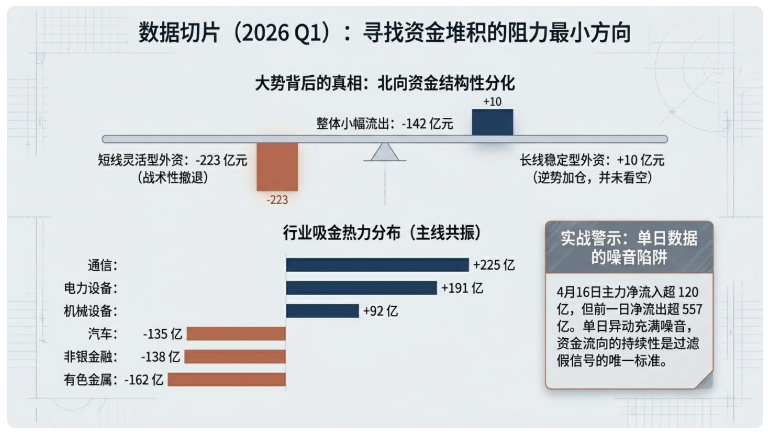

2.2 2026 年一季度现状分析:聪明钱的“分歧”

- 配置型资金( Long-term stable ):持续流入约 10 亿元。

- 交易型资金( Short-term flexible ):大幅流出约 223 亿元。

? 观点:这种“长入短出”的背离意味着长线机构并未真正看空。在行业分布上,通信(+225 亿)和电力设备(+191 亿)的强力吸金,验证了市场对AI 算力爆发与新能源景气复苏两条逻辑主线的高度共识。

2.3 因子构建:从原始值到统计显著

初学者常直接使用买入金额,但成熟的因子需要进行标准化处理。以融资情绪因子为例,其构建逻辑应为:

2.4 构建复合情绪因子的三个步骤

- 多源数据对齐:同步获取融资、北向、主力三类资金流数据。

- PCA 权重优化:利用主成分分析( PCA )进行降维。quant 专家使用 PCA 而非简单加权,是为了在保留最大信号强度的同时,剔除不同资金流数据间的冗余噪音。

- 动态仓位触发:设定阈值,当复合得分产生共振时执行交易。

? 过渡衔接:资金流告诉我们“钱去了哪里”,但要看清是谁在主导这些资金,我们需要深入“龙虎榜”进行身份识别。

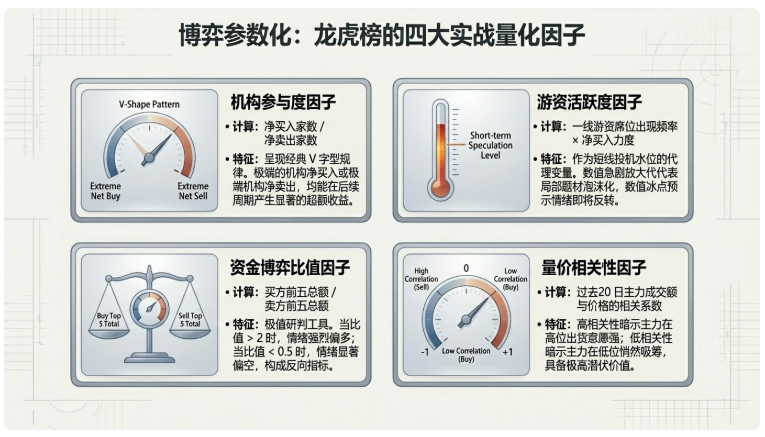

3. 龙虎榜:识别市场主角的“身份”

龙虎榜是交易所披露的“底牌”,它揭示了是谁在推动价格极值。

3.1 龙虎榜数据的三个层次

- 席位属性:区分“机构专用”(基本面派)、“知名游资”(情绪派)与“陆股通”(配置派)。

- 买卖对比:分析买五/卖五的集中度,判断是“合力进攻”还是“散乱博弈”。

- 席位组合:识别特定游资席位的联动关系(如“团伙作战”)。

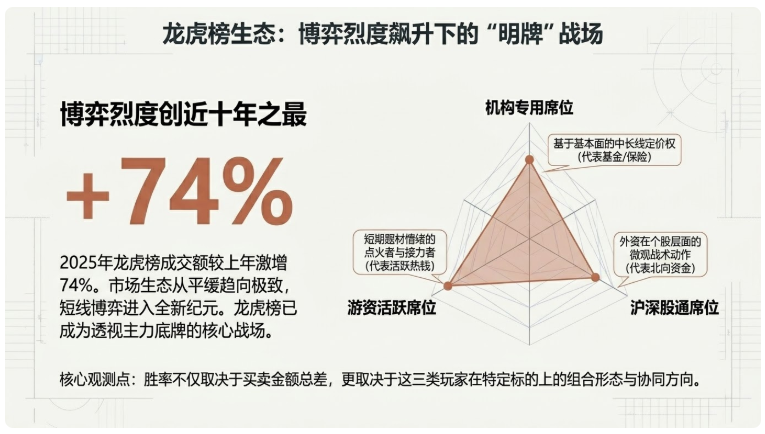

3.2 实战案例:游资围猎与共振

- 案例一:金风科技( 2025/12-2026/01 ) 股价在 10 个交易日内暴涨 83.25%。龙虎榜显示徐晓( 4.16 亿)、作手新一( 3.22 亿)、消闲派( 2.63 亿)等顶尖游资席位合力买入达 13.46 亿元。此时机构却在减持,呈现典型的“游资热、机构冷”格局,属于纯粹的情绪溢价。

- 案例二:大普微( 4 月 16 日上市首日) 首日暴涨 430.71%。5 家机构席位净买入 4.02 亿元,顶级游资“涪陵广场路”净买入 3.55 亿元。这种“机构与游资共舞”是市场最强烈的共振看多信号。

3.3 因子化进阶逻辑

- 机构“V 字型”规律:研究发现,机构龙虎榜在极端净买入(强信心)和极端净卖出(彻底洗盘或剧烈调仓)两端,往往都预示着后续的超额收益,而中间平庸的数据则缺乏预测力。

-

主力成交-价格相关性因子:

- 高相关性 + 高价位:可能暗示主力正在高位减持(出货)。

- 低相关性 + 低价位:可能暗示主力在低位进行“沉默式”吸筹。

? 过渡衔接:理解了“谁在买”,下一步需要剖析他们“为什么买”,这需要借助 NLP 对新闻文本的解析。

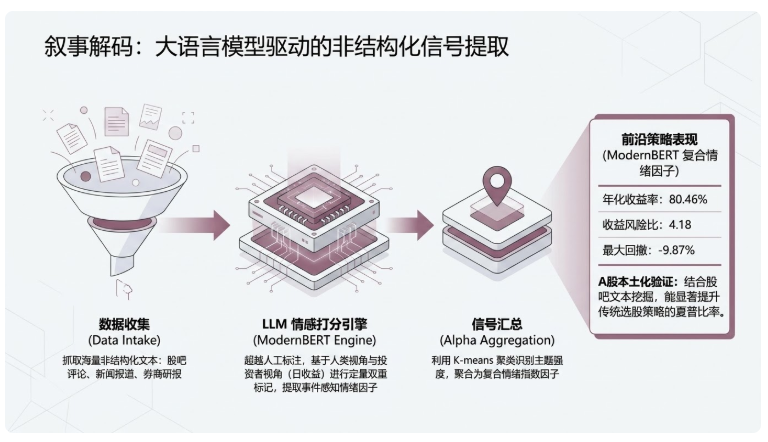

4. 新闻情绪:解析市场波动的“因果”

非结构化文本中隐藏着资金流动的诱因。通过 AI 技术,我们可以将文字转化为具备多空指向的概率分数。

4.1 技术路径:从文本到 Alpha

- 数据采集:抓取股吧评论、公告、新闻标题。

- 情感极性判断:利用 ModernBERT 等模型评估新闻的正面/负面概率。

- 量化映射:将情感概率转化为可用于回测的离散或连续得分。

4.2 前沿应用:ModernBERT 的惊人表现

最新的研究显示,基于 ModernBERT 模型构建的复合因子多空策略呈现出极高的稳健性:

- 年化收益率:

80.46% - **收益风险比 (Sharpe)**:

4.18 - 最大回撤:仅

-9.87%

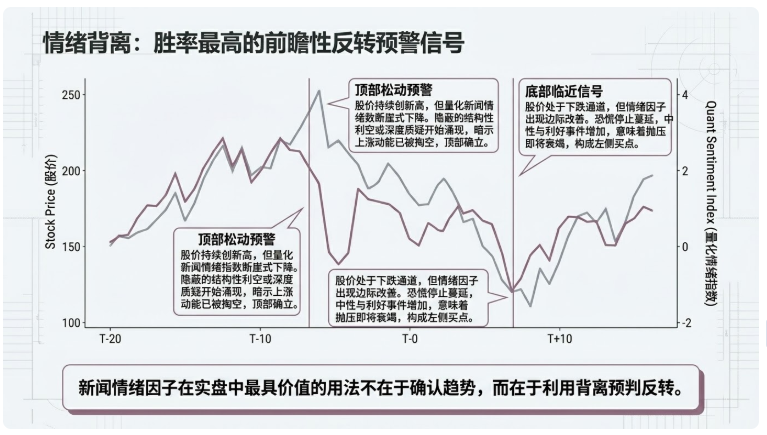

4.3 核心预警:情绪背离

[!WARNING] 风险预警信号:情绪背离 当价格持续创出新高,但新闻情绪指数或社交媒体热度(如股吧活跃度)开始边际下降,甚至出现大量质疑,这通常是上涨动力衰竭的早期征兆。

? 过渡衔接:既然我们拥有了资金(结果)、龙虎榜(主体)、新闻(因果)三个维度的武器,如何将它们打造成一套完整的防御体系?

5. 系统集成:从单兵作战到多因子框架

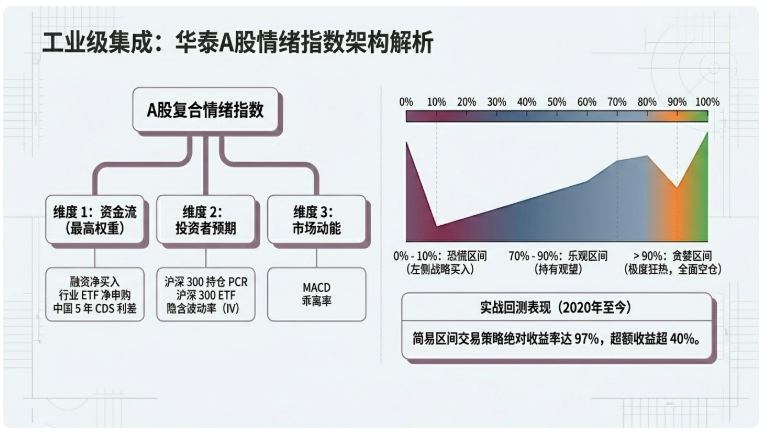

5.1 华泰 A 股情绪指数框架拆解

一个成熟的量化系统应涵盖以下三个维度:

-

资金维度(核心):融资净买入、ETF 净申购、CDS 利差。

- ? 专家提示:CDS 利差缩窄意味着市场感知到的系统性风险降低,这会显著提升风险偏好。

- 预期维度:期权持仓 PCR ( Put-Call Ratio )、隐含波动率。

- 动能维度:MACD 、乖离率( BIAS )。

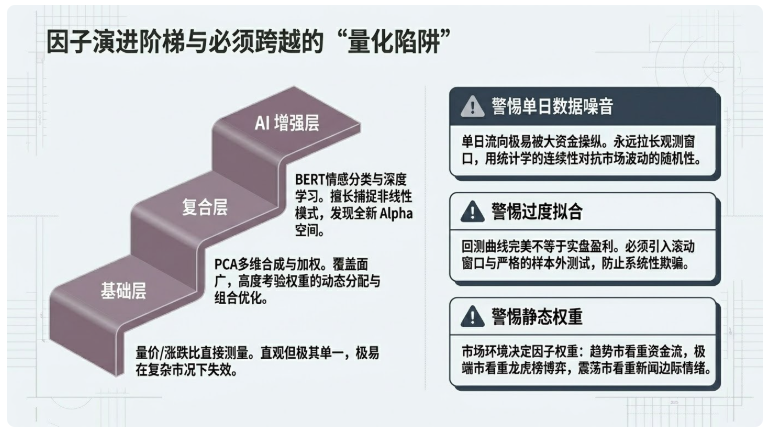

5.2 情绪因子的层级结构表

| 层级 | 代表因子 | 构建方法 | 数据频率 | 优缺点 |

|---|---|---|---|---|

| 基础层 | 成交量、涨跌比 | 线性统计 | 日频 | 直观但信息滞后,易被噪音干扰 |

| 复合层 | 综合情绪指数 | PCA/加权打分 | 日频/周频 | 全面性强,但权重分配对环境敏感 |

| AI 增强层 | BERT 情感因子 | 深度学习/NLP | 分时/实时 | 捕捉非线性信号极强,但计算开销大 |

? 过渡衔接:在正式开始实战之前,必须学习如何避开那些致命的量化陷阱。

6. 量化陷阱与实战反思:保护你的本金

- 持续性优于单点数据:单日资金的大幅流入可能是大宗交易的干扰,只有连续多日的趋势共振才具备信号价值。

- 绝对禁忌:过度拟合( Overfitting ):这是量化投资中最隐蔽的杀手。绝对不要为了让历史曲线好看而无限增加参数。必须使用滚动窗口( Rolling Window )和严格的样本外测试( Out-of-sample Testing )。

-

环境决定因子权重:

- 趋势市:资金流因子权重应占主导。

- 震荡市:优先观察新闻情绪的边际变化。

- 极端市:紧盯龙虎榜席位博弈逻辑。

- 数据源的质量决定因子生死:无论是通过 AKShare 获取国内开源数据,还是购买专业的机器可读新闻( LSEG ),数据清洗( Cleaning )和去噪( Denoising )的能力往往比算法本身更重要。

总结:量化的本质是将“模糊的感觉”具象化。通过资金流(结果)、龙虎榜(主体)与新闻情绪(因果)的三维共振,我们不仅能看清钱的去向,更能读懂背后的动机,从而在波动的市场中保持数据驱动的理性。