这是一个创建于 50 天前的主题,其中的信息可能已经有所发展或是发生改变。

目前打算买安盛馨选无忧了,因为主要看中的是起赔额 0 。这样的话就算有小毛病也能舍得直接去特需部国际部。不过保费确实比别的贵一些。

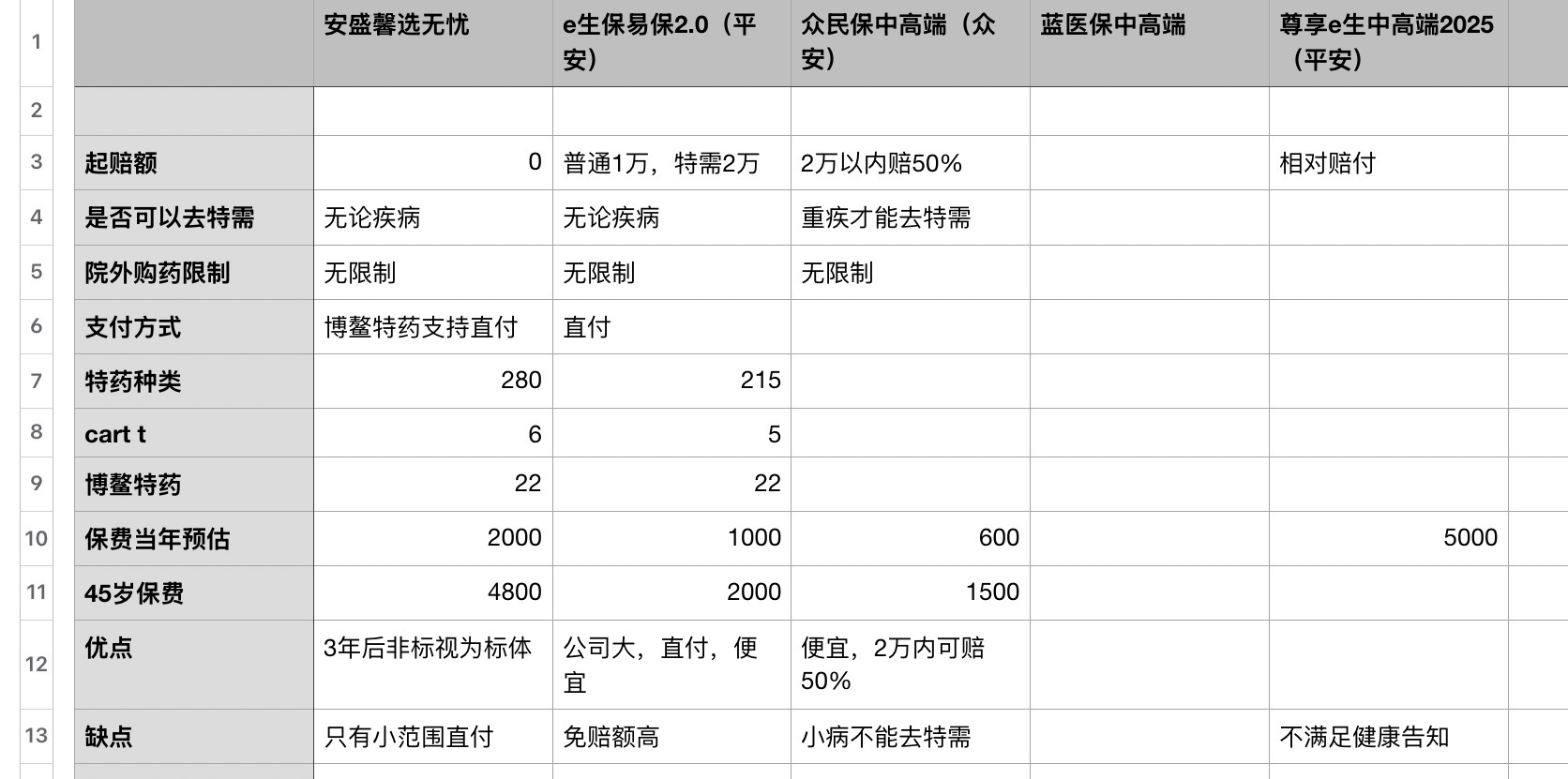

本人非标体目前只看到下面这些合适的保险了。大家有什么建议或者别的牌子推荐吗

| 安盛馨选无忧 | e 生保易保 2.0 (平安) | 众民保中高端(众安) | 蓝医保中高端 | 尊享 e 生中高端 2025 (平安) | |

|---|---|---|---|---|---|

| 起赔额 | 0 | 普通 1 万,特需 2 万 | 2 万以内赔 50% | 相对赔付 | |

| 是否可以去特需 | 无论疾病 | 无论疾病 | 重疾才能去特需 | ||

| 院外购药限制 | 无限制 | 无限制 | 无限制 | ||

| 支付方式 | 博鳌特药支持直付 | 直付 | |||

| 特药种类 | 280 | 215 | |||

| cart t | 6 | 5 | |||

| 博鳌特药 | 22 | 22 | |||

| 保费当年预估 | 2000 | 1000 | 600 | 5000 | |

| 45 岁保费 | 4800 | 2000 | 1500 | ||

| 优点 | 3 年后非标视为标体 | 公司大,直付,便宜 | 便宜,2 万内可赔 50% | ||

| 缺点 | 只有小范围直付 | 免赔额高 | 小病不能去特需 | 不满足健康告知 |

|

1

zizon 50 天前

你想着小病也能去特许,它想的是保费给你要多点.

重疾险重点在重疾. 重疾的开销主要在住院和治疗过程的开销. 保险药品种类目录大差不差. 水深的在赔付条件. 剩下的就看谁便宜就好了. |

|

2

crysislinux 50 天前 via Android

我看这种保险都是确定的金额,要是过 30 年病了 rmb 贬值了很多咋办。

|

|

3

movq OP @crysislinux 续保的时候可能可以升级计划,但公司倒闭就没办法了

|

|

5

kenneth104 50 天前

意外,养老,重疾,都有了

但我还没买医疗 |

|

6

WhatTheBridgeSay 50 天前

@zizon #1 重疾险是重疾险,楼主这不是在问医疗险么。

|

|

7

latoonx 49 天前

医疗险的话安盛,平安,众安的都可以。安盛的话确实不错,理赔这块体验还是不错的。

|

|

8

biubiub 49 天前

医保+惠民保+意外险,闲钱比较多可以考虑其他的

现在医保报销比例也不少了,惠民保再补充一点,后续还有重大疾病报销,药费也能报不少,如果还是不够,百万医疗估计也没办法,基本可以放弃了,意外险则是给家人一个保障 |

|

9

yifangtongxing28 49 天前

买保险,不如买保险公司的股票

投保的这些钱保险公司都拿来赚钱了,而且是延期支付,个人期望收益远小于保险公司收益 |

|

10

SynchronizedLock 49 天前

@yifangtongxing28 股票能买多少啊

|

|

11

hefish 49 天前

我觉着这类保险都是白花钱。

我这种身价,医保治不好,就不治了。 |

|

12

NickX 49 天前

平安 e 生保、支付宝上的百万医疗,性价比都很高。

|

|

13

frankies 49 天前

医保+惠民+普通医疗险即可,重疾险对工薪牛马性价比过低,触发重疾标准的难度如登天。

|

|

14

msg7086 49 天前

别的不说只说小毛病。

小毛病医疗费应该会比较便宜,你每年多付的保费和每年报销的小毛病的医疗费哪个多哪个少可以再想想。 |

|

15

YXZD 46 天前

如果体况异常不多,优先去考虑正常的医疗险,体况异常比较多再去考虑非标体医疗险。

如果是非标医疗险,想 0 免赔,小一些的疾病也可以去国际部住院治疗,那建议选安盛馨选无忧,劣势就是既往症需要连续续保 3 年才能保进来。 平安健康 e 生安心 2.0 有一个细节,他们家的直付,需要每年特需部理赔超过 2 万以后,后续的住院才可以开通直付服务,而不是大家想的首次住院 10 万,自己付 2 万,剩余 8 万直付,这个是不支持的。 保险产品的细节非常多,包括真的发生理赔了,有争议的点去怎么争取?这些都建议你去找靠谱的人来协助的,自己发生理赔了,很多情况都会抓瞎。 其他的保险科普,欢迎关注我持续更新的保险科普帖: https://www.v2ex.com/t/981804 |