一个人的认知会随着年龄的增长而不断提高吗?

如果会的话,那么为什么会有很多明明年龄很大,但是行为却很幼稚的人?

如果不会的话, 那么为什么又有那么多老人能轻而易举的把年轻人玩弄在股掌之中?

假设一个人所处的外部环境不再变化, 自己的内心世界波澜不惊, 那么这个人还会有自我迭代认知的内驱力吗?

1024, 例行思考一个无聊的问题.

或者更抽象的一点说, 年龄是会随着时间的变化而变化,而时间目前是只能前进的.

假设时间被证明是一种物质,可以催化一切其他物质,包括人的大脑.

再假设存在一种方法可以隔离时间的催化,人的大脑不再会被时间影响,保持了永恒.

在这种情况下, 如果外界的环境变更或者人生的经历增多, 但是人的认知还会增加吗?

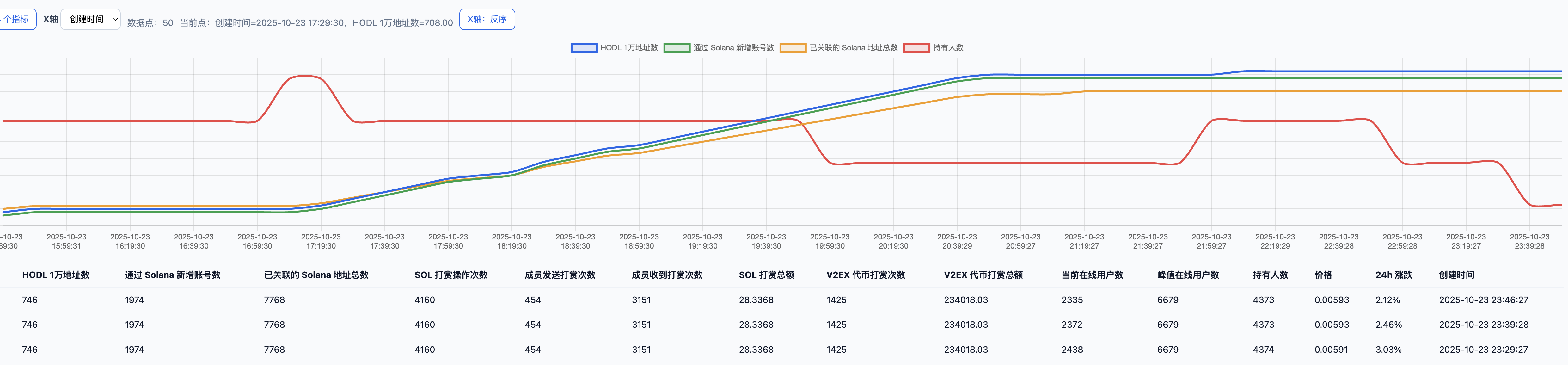

今天:

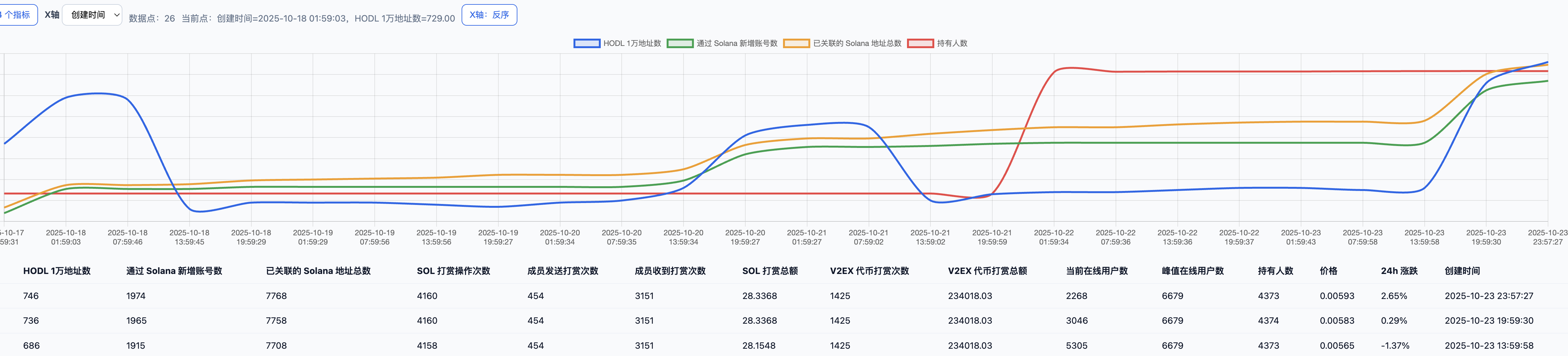

之前:

ps: 持有人数是我21号新加的抓取字段,所以之前是一条直线. 其他三条线的数据都是从17号下午重新开始获取存档的.

update at: 2025-10-24 12:50:39

历史总是惊人的相似!